Portail Documentaire

Nouveautés en Gestion

Nouveautés en Gestion

texte imprimé

texte imprimé

texte imprimé

Nouveauté

Nouveauté

texte imprimé

texte imprimé

Nouveauté

Compta Facile

Comparer les contrats d'assurance vie pour bien préparer son avenir

L'assurance vie reste l'un des placements préférés des Français. Aujourd'hui, elle compte près de 18 millions de souscripteurs à travers l'Hexagone, ce qui représente près de 25 % de la population. Face à la diversité des offres disponibles, il est cependant difficile de choisir le contrat le plus adapté à sa situation. C'est justement là que l'utilisation d'un comparateur prend tout son sens.

Pourquoi utiliser un comparateur avant de souscrire ?

Un comparateur d'assurance vie vous permet d'identifier plus facilement le contrat le mieux adapté à vos objectifs d'épargne, qu'il s'agisse de préparer une retraite, de financer un projet ou de transmettre un capital.

En regroupant plusieurs offres sur une même page, cet outil en ligne vous aide à comparer rapidement les tarifs et les frais optionnels proposés par chaque assureur.

Grâce à lui, vous pouvez évaluer les performances historiques des différents supports d'investissement selon votre profil de risque.

Le comparateur vous permet aussi de filtrer les contrats d'assurance vie en fonction de critères précis tels que votre capacité d'épargne, le type de gestion que vous préférez ou encore les conditions de retrait de votre capital.

Les critères essentiels pour comparer une assurance vie

Avant de choisir un contrat d'assurance vie, vous devez analyser plusieurs éléments afin d'évaluer sa qualité et son efficacité.

Rendement et supports

Le taux de rendement reste évidemment un critère important, notamment pour les fonds en euros qui sécurisent le capital que vous avez investi et génèrent des intérêts réguliers. Certaines unités de compte peuvent aussi offrir des performances plus élevées grâce à des supports variés comme les actions, l'immobilier ou les obligations, mais elles impliquent davantage de risques.

Frais

Les frais associés à l'assurance vie méritent également une attention particulière, car ils peuvent impacter la rentabilité globale de votre investissement sur le long terme. Voici ceux que vous devez surveiller :

- Les frais sur versement : ils correspondent au pourcentage prélevé à chaque dépôt effectué sur votre contrat. Certains assureurs appliquent des frais élevés, tandis que d'autres proposent des versements sans frais.

- Les frais de gestion : prélevés chaque année sur l'épargne investie. Le montant de ces frais peut varier selon le support choisi (fonds en euros ou unités de compte).

- Les frais d'arbitrage : ils sont appliqués lorsque vous modifiez la répartition de votre capital entre différents supports d'investissement.

- Les frais de sortie : certains contrats peuvent prévoir ces coûts supplémentaires en cas de rachat anticipé du capital.

Comparer ces éléments vous permet d'avoir une vision plus précise du potentiel réel de votre épargne.

Gestion

Le mode de gestion constitue un autre critère déterminant. Avec la gestion libre, vous sélectionnez vous-même la répartition de vos supports d'investissement. À l'inverse, la gestion pilotée confie cette mission à des professionnels qui adaptent la stratégie selon votre profil de risque (prudent, équilibré ou dynamique) et vos objectifs patrimoniaux.

Souplesse

La souplesse du contrat joue aussi un rôle important. Les possibilités de rachat partiel ou total permettent de récupérer votre capital lorsque cela devient nécessaire, tout en bénéficiant d'une fiscalité avantageuse après plusieurs années de détention (moins de huit ans ou plus).

L'assurance vie présente également des atouts fiscaux dans le cadre d'une transmission (succession ou sortie en rente viagère).

Être bien accompagné

La qualité de l'accompagnement proposé par l'assureur peut aussi faire la différence. Des outils de simulation en ligne, un suivi personnalisé et des conseils d'experts peuvent vous permettre de mieux comprendre les supports disponibles et d'ajuster votre stratégie au fil du temps.

Fondé en 2012, Malakoff Humanis accompagne aussi bien les entreprises que les particuliers avec des solutions d'épargne et de gestion adaptées à divers profils d'investisseurs. Le groupe se distingue notamment par son modèle paritaire et mutualiste, centré sur l'accompagnement et le conseil plutôt que sur une logique purement commerciale.

En conclusion

Au final, utiliser un comparateur d'assurance vie vous permet d'analyser efficacement les critères financiers, les options de gestion et la fiscalité des contrats avant de prendre une décision.

En centralisant toutes ces informations, cet outil vous fait gagner du temps, tout en vous permettant de faire des économies et en vous offrant une vision plus claire du marché.

L'article Comparer les contrats d’assurance vie pour bien préparer son avenir est apparu en premier sur Compta Facile.

Comment comparer les assurances emprunteur en 2026 ?

Depuis la loi Lemoine de 2022, vous bénéficiez d'une liberté totale pour choisir et changer d'assurance emprunteur à tout moment, sans frais ni pénalités. Alors comment identifier les offres les plus avantageuses parmi la multitude de contrats disponibles sur le marché ? Et quelles sont les étapes pour réussir votre comparaison et optimiser vos économies ? On vous dit tout sur cette démarche stratégique pour votre projet immobilier.

PUBLI-REDACTIONNEL

Pourquoi comparer son assurance emprunteur en 2026 ?

Le paysage de l'assurance emprunteur a connu des transformations majeures qui offrent aujourd'hui de nouvelles opportunités aux emprunteurs. La loi Lemoine de février 2022 a révolutionné le marché en permettant la résiliation à tout moment et sans frais de l'assurance emprunteur. Cette réforme, couplée à l'amélioration du droit à l'oubli, réduit désormais à 5 ans le délai après lequel les anciens malades du cancer ou d'hépatite C n'ont plus à déclarer leur pathologie. Comparer les offres d'assurance permet non seulement de réaliser d'importantes économies sur la durée du prêt, mais aussi d'optimiser sa couverture selon ses besoins.

L'assurance de prêt immobilier vous offre une couverture complète en cas d'imprévu, protégeant ainsi vos finances.

Dresser votre profil et vos besoins

Avant de comparer les offres d'assurance emprunteur, il est essentiel de réunir les informations qui détermineront les conditions de votre contrat.

Âge, état de santé et mode de vie

Votre âge constitue un critère déterminant dans le calcul des primes d'assurance. L'état de santé influence également les garanties proposées : depuis 2022, le questionnaire médical n'est plus obligatoire pour certains profils types (prêts inférieurs à 200 000 EUR et remboursement avant 60 ans). Mentionnez aussi vos activités sportives ou professionnelles à risque, car elles peuvent modifier les conditions de couverture.

Nature de votre crédit immobilier

Le montant du capital emprunté, la durée de remboursement et le type de prêt sont des éléments fondamentaux pour l'assureur. Ces informations déterminent l'étendue de la couverture nécessaire. Préparez également les détails concernant la répartition des quotités si vous empruntez à plusieurs, car cela impactera directement le coût de votre assurance.

Décrypter les garanties proposées

Avant de comparer les tarifs, il est nécessaire d'analyser en détail les garanties offertes par chaque contrat d'assurance emprunteur.

Garanties indispensables

La garantie décès constitue la base de tout contrat d'assurance emprunteur et rembourse le capital restant dû en cas de décès de l'assuré. La Perte Totale et Irréversible d'Autonomie (PTIA) complète cette couverture en cas d'invalidité nécessitant l'assistance d'un tiers. L'Incapacité Temporaire de Travail (ITT) prend en charge vos mensualités lors d'un arrêt de travail prolongé, tandis que l'Invalidité Permanente Totale (IPT) intervient lorsque vous ne pouvez plus exercer votre profession.

Garanties optionnelles et exclusions

Certains contrats proposent des garanties complémentaires comme l'Invalidité Permanente Partielle (IPP), activée à partir d'un certain taux d'invalidité, ou la garantie perte d'emploi. Attention aux exclusions de garantie : certaines situations (pratique de sports extrêmes, professions à risque) peuvent être exclues de votre couverture. Vérifiez également les délais de franchise et les limites d'âge qui conditionnent l'équivalence des garanties entre différents contrats.

Analyser le coût global sans se focaliser sur le seul taux

Plusieurs éléments doivent être pris en compte pour évaluer précisément le coût global de votre couverture et son impact sur votre financement.

Taux et quotité d'assurance

Le taux d'assurance varie selon votre profil et votre âge, mais c'est la quotité qui détermine la part du capital restant dû qui sera couverte. Pour un emprunt à deux, la somme des quotités doit atteindre au minimum 100 %. Une quotité plus élevée offre une meilleure protection mais augmente proportionnellement le coût de l'assurance, impactant directement le montant total à rembourser sur la durée du prêt.

Co-emprunteur : répartition et impact

La présence d'un co-emprunteur permet une répartition personnalisée des quotités (60/40, 70/30...) selon les revenus de chacun. Cette distribution influence directement le montant des primes et le niveau de protection en cas de sinistre. Une répartition équilibrée entre co-emprunteurs garantit une sécurité optimale tout en maîtrisant le coût global de l'assurance.

Comparer avec un outil en ligne ou un courtier

Pour obtenir les meilleures conditions de prêt immobilier, deux approches complémentaires s'offrent à vous.

Comparateurs en ligne : rapidité et vision globale

Les comparateurs en ligne permettent d'accéder gratuitement et sans engagement à une vision d'ensemble des offres du marché. En quelques minutes, vous obtenez des simulations personnalisées basées sur votre profil emprunteur. Ces outils vous aident à identifier les conditions les plus avantageuses et à comparer différents paramètres comme les garanties, la modularité des échéances ou les délais de franchise. Documents nécessaires : justificatifs de revenus, d'identité et situation professionnelle.

Courtier : accompagnement personnalisé

Le courtier en crédit immobilier joue un rôle d'intermédiaire expert entre vous et les établissements bancaires. Il analyse votre dossier, le soumet à plusieurs partenaires et négocie les meilleures conditions grâce à son réseau professionnel. Son accompagnement personnalisé vous fait gagner du temps et optimise vos chances d'obtenir des résultats favorables. Documents requis : justificatifs complets de revenus, d'épargne, situation familiale et professionnelle, compromis de vente.

Vérifier l'équivalence des garanties avant toute substitution

La loi Lemoine de 2022 vous permet de changer d'assurance emprunteur à tout moment, mais les banques exigent une équivalence des garanties. Pour cela, consultez la fiche standardisée d'information (FSI) remise par votre établissement bancaire qui détaille les critères minimaux requis selon la grille du CCSF. Cette fiche d'équivalence constitue le document de référence pour comparer les offres. Les banques disposent de 10 jours ouvrés pour valider votre demande de substitution et ne peuvent refuser si les garanties sont équivalentes. La mise en place de cette délégation d'assurance nécessite donc une vérification minutieuse pour éviter tout rejet qui retarderait votre projet.

Finaliser le changement d'assurance emprunteur

Une fois votre demande acceptée par la banque, vous entrez dans la phase finale du processus de changement. La signature du nouveau contrat officialise votre nouvelle assurance emprunteur. Prévoyez une courte période de chevauchement entre les deux contrats pour éviter toute rupture de couverture. La prise d'effet de votre nouvelle assurance intervient généralement 10 jours après l'acceptation de votre dossier complet. Pendant la première année, surveillez attentivement les prélèvements pour vérifier la bonne prise en charge par votre nouvel assureur et l'arrêt des cotisations de l'ancien contrat.

Zoom sur la Macif : un assureur mutualiste engagé

La Macif, assureur mutualiste de premier plan, protège aujourd'hui plus de 5,8 millions de sociétaires et clients à travers une gamme complète de services. Elle propose des solutions en assurance auto, habitation, santé, prévoyance, mais également en épargne et services mutualistes adaptés aux besoins de chacun. Fidèle à ses valeurs, la Macif s'engage activement dans la transition écologique avec un objectif ambitieux de réduction de 30 % de ses émissions entre 2016 et 2025. Son plan stratégique « IMPACT MACIF » 2024-2026 renforce son rôle d'acteur des transitions écologiques, sociales et sociétales, particulièrement en faveur de la jeunesse, des publics fragiles et de l'environnement.

L'article Comment comparer les assurances emprunteur en 2026 ? est apparu en premier sur Compta Facile.

Pourquoi souscrire une prévoyance pour TNS ?

Les entrepreneurs indépendants, les commerçants et les professions libérales bénéficient généralement d'une couverture de prévoyance obligatoire moins avantageuse que celle des salariés. Pour se protéger en cas de maladie ou d'accident, ainsi que leur famille, il leur est donc conseillé de souscrire une prévoyance pour TNS. Voici tout ce que vous devez savoir à son propos.

Qu'est-ce qu'une prévoyance pour TNS ?

La prévoyance pour TNS est un contrat complémentaire réservé aux travailleurs non salariés afin de les aider à affronter certains aléas de la vie. Il permet de toucher des indemnités afin de contrebalancer une perte de revenus. Il offre également des garanties couvrant l'entrepreneur et les membres de sa famille, si un accident ou une maladie survenait et l'empêchait d'exercer son activité correctement.

Quelles sont les principales garanties prévues par une assurance prévoyance pour les TNS ?

La garantie invalidité

On distingue l'invalidité permanente et totale (IPT) et l'invalidité permanente et partielle (IPP). La première correspond à un taux d'invalidité égal ou supérieur à 66 % et la seconde à un taux d'invalidité de 33 à 66 %. Ce taux est défini selon l'invalidité professionnelle et fonctionnelle, c'est-à-dire ce qui affecte la vie quotidienne.

En cas d'invalidité, la prévoyance pour TNS a pour but de maintenir les revenus de l'assuré grâce au versement d'une indemnité, dont le montant dépend du taux défini.

La garantie incapacité de travail

Si le travailleur doit se mettre en arrêt de travail du fait d'une maladie ou d'un accident, la garantie incapacité de travail lui permet de bénéficier d'un complément de revenu. Ce dernier peut être versé pour une durée qui varie de 1 à 3 ans en fonction du contrat choisi. À noter qu'il suivra une période de franchise non indemnisée qui est, elle aussi, variable.

La garantie décès

Lorsqu'un décès survient, l'assurance prévoyance pour les TNS permet aux proches de l'assuré de bénéficier d'une sécurité financière. Une rente, dont le montant aura été fixé à l'avance, peut en effet leur être versée pour une durée de 5 à 15 ans. D'autres prestations telles que la rente d'éducation ou la rente du conjoint peuvent aussi être mises en place.

Qu'est-ce que l'avantage de la loi Madelin ?

La loi Madelin a été pensée pour réduire le déséquilibre par rapport aux travailleurs salariés grâce à un cadre fiscal avantageux. Elle permet aux indépendants de déduire leurs cotisations de prévoyance de leurs revenus professionnels, en partie ou en totalité. Cela dans le but de faire baisser leurs impôts. Il faut cependant savoir que la déduction est limitée et qu'elle se calcule pour l'année N et non pour l'année N-1. Dans la majorité des cas, les cotisations sont déduites dans leur totalité.

Le dispositif Madelin est accessible à tous les travailleurs non salariés à l'exception des micro-entrepreneurs et auto-entrepreneurs. En effet, ces derniers bénéficient déjà d'un abattement forfaitaire pour leurs frais professionnels. Pour profiter du dispositif, il est nécessaire de choisir un contrat de prévoyance qui y est éligible. Il faut par ailleurs être à jour du paiement de ses cotisations sociales. Enfin, il faut entrer dans la catégorie des BNC (bénéfices non commerciaux), des BIC (bénéfices industriels et commerciaux) ou des BA (bénéfices agricoles) pour ses impôts sur le revenu.

Quels sont les professionnels indépendants concernés par la prévoyance pour TNS ?

Tous les travailleurs non salariés peuvent souscrire un contrat de prévoyance pour les TNS :

- les artisans et les commerçants ;

- les conjoints associés ;

- les dirigeants (gérants de SARL, entrepreneurs indépendants...) ;

- les professions libérales ;

- les micro-entrepreneurs ;

- les professionnels du secteur médical et paramédical.

Le groupe Malakoff Humanis, spécialiste de la protection sociale, propose des contrats de prévoyance pour les TNS qui s'adaptent à tous les profils d'indépendants. Il est possible de moduler ses garanties en fonction de sa situation et de ses besoins et d'avoir accès à des services annexes comme l'aide ménagère ou la garde d'enfant, par exemple. À noter que les offres sont également éligibles au dispositif Madelin. Pour choisir le bon contrat, il est tout à fait possible de réaliser un bilan complet avec un conseiller.

L'article Pourquoi souscrire une prévoyance pour TNS ? est apparu en premier sur Compta Facile.

La prime d'intéressement : un levier stratégique pour motiver les salariés

À l'heure où la mobilisation des collaborateurs est devenue un enjeu clé pour les employeurs, l'intéressement s'impose comme un outil motivant et structurant. Il s'inscrit dans le cadre plus large de l'épargne salariale et permet d'associer les salariés aux performances de leur entreprise.

Un cadre réglementaire souple, mais structuré

La prime d'intéressement est une récompense collective, dont les modalités sont fixées par un accord. Elle peut être mise en place grâce à une décision unilatérale de l'employeur ou via une ratification par les salariés. Ce dispositif présente un double avantage : il valorise la contribution des équipes, tout en bénéficiant d'exonérations fiscales et sociales sous certaines conditions.

L'intéressement est encadré par des règles précises qui garantissent son équité et sa transparence. L'accord doit notamment prévoir les modalités de calcul, les plafonds applicables, ainsi que les conditions de répartition entre les salariés. Cette dernière peut être uniforme, proportionnelle aux salaires ou au temps de présence.

Un plafond global limite par ailleurs le montant des primes versées. Les sommes distribuées ne peuvent excéder un certain pourcentage du bénéfice ou des rémunérations. Ces plafonds assurent un équilibre entre performance économique et redistribution.

Le dépôt de l'accord auprès des autorités compétentes est également obligatoire pour bénéficier des exonérations fiscales.

Des avantages fiscaux et sociaux attractifs !

L'un des principaux atouts de l'intéressement réside dans son régime fiscal avantageux. Les sommes perçues par les salariés peuvent être exonérées d'impôt si elles sont affectées à un plan d'épargne entreprise (PEE). Dans ce cas, elles sont bloquées pendant une durée déterminée, sauf s'il s'agit d'une situation exceptionnelle.

Côté employeur, les exonérations de charges sociales (hors CSG) représentent un levier d'optimisation. Elles permettent de redistribuer une partie des résultats sans alourdir significativement les coûts. En revanche, en cas de trop-perçu ou d'erreur dans les modalités de calcul, un reversement intégral peut être exigé.

Modalités de versement et choix des salariés

La date de versement de la prime est un élément clé. Elle doit intervenir dans un délai précis après la clôture de l'exercice. Les salariés disposent ensuite d'un délai pour exprimer leur souhait : percevoir immédiatement la somme ou l'affecter à un dispositif d'épargne salariale.

Ce choix a des conséquences importantes en matière d'impôt et de gestion patrimoniale. L'affectation à un PEE permet de bénéficier d'un abondement de l'employeur, ce qui renforce le bénéfice global. À l'inverse, un versement direct est soumis à l'impôt sur le revenu.

Une mise en oeuvre adaptable à chaque entreprise

L'intéressement se distingue aussi par sa flexibilité. Il peut être ajusté en fonction de la situation de l'entreprise, de ses objectifs stratégiques et de son secteur d'activité. Les critères de performance peuvent évoluer, tout comme les modalités de calcul ou de répartition.

La reconduction de l'accord est également possible, généralement pour une durée de trois ans. À l'issue de cette période, une nouvelle négociation peut être engagée. En cas d'impossibilité de conclure un accord collectif, la décision unilatérale reste une alternative, mais elle est moins participative.

L'accompagnement d'un acteur expert : un atout décisif

Mettre en place une prime d'intéressement efficace nécessite une expertise technique et juridique. C'est dans ce contexte que des acteurs tels que Malakoff Humanis apportent une réelle valeur ajoutée. Grâce à leur connaissance approfondie de la protection sociale et de l'épargne salariale, ils accompagnent les entreprises à chaque étape : conception, mise en conformité, suivi et optimisation.

Leur approche repose sur une compréhension fine des enjeux humains et économiques. En proposant des solutions adaptées, ils permettent aux employeurs de sécuriser leur dispositif, tout en maximisant son impact sur la motivation des équipes.

Un outil au service de la performance collective

Au-delà de ses aspects techniques, la prime d'intéressement joue un rôle clé dans la dynamique d'entreprise. Elle favorise l'implication des salariés, renforce le sentiment d'appartenance et aligne en outre les intérêts individuels avec les objectifs collectifs. En intégrant des critères pertinents et transparents, elle devient un véritable levier de performance.

Dans un environnement économique en constante évolution, disposer d'un dispositif souple, incitatif et fiscalement avantageux constitue un atout stratégique. L'intéressement, bien conçu et bien accompagné, s'inscrit ainsi comme une solution durable pour conjuguer performance économique et engagement humain au sein des entreprises.

L'article La prime d’intéressement : un levier stratégique pour motiver les salariés est apparu en premier sur Compta Facile.

Apprendre l'intelligence artificielle : votre guide pour se former efficacement

L'intelligence artificielle (IA) s'impose aujourd'hui comme un domaine incontournable pour les entreprises et les particuliers. Avec des applications variées allant de l'IA générative au deep learning, comprendre ses fondamentaux devient presque essentiel. Mais par où commencer pour se former à l'IA ? Explorez ci-dessous comment vous pouvez aborder ce domaine fascinant.

PUBLI-REDACTIONNEL

Pourquoi apprendre l'intelligence artificielle ?

L'IA transforme notre manière de vivre et de travailler. En suivant une formation en intelligence artificielle, non seulement vous développez des compétences techniques précieuses, mais vous ouvrez aussi la porte à de nouvelles opportunités professionnelles. Que ce soit pour améliorer des processus en entreprise ou développer des produits innovants, les avantages sont nombreux.

Les bases de la formation en intelligence artificielle

Les fondamentaux de l'IA

Avant de plonger dans des concepts avancés comme le deep learning, il est crucial de bien comprendre les fondamentaux. Cela inclut une bonne connaissance des algorithmes basiques, des méthodes d'apprentissage supervisé et non supervisé, ainsi que des statistiques essentielles.

Des cours gratuits sont disponibles pour ceux qui souhaitent avoir un aperçu sans engagement financier initial. Par exemple, de nombreuses plateformes proposent des MOOC sur les fondamentaux de l'IA. Ces ressources en ligne permettent d'acquérir une première vision d'ensemble avant de s'engager plus profondément.

Formation en ligne vs formation traditionnelle

Avec l'évolution rapide de la technologie, de nombreux apprenants se tournent vers la formation en ligne. L'un des grands avantages est la flexibilité qu'elle offre. Vous pouvez étudier à votre rythme, selon votre emploi du temps, tout en accédant à un large éventail de ressources actualisées. Si cela vous intéresse, vous pourriez envisager de se former à l'IA.

- Flexibilité : Apprenez à votre rythme, n'importe où.

- Diversité des ressources : Accès à des vidéos, des forums de discussion, et bien plus encore.

- Mise à jour régulière : Les contenus sont souvent actualisés pour intégrer les dernières avancées technologiques.

D'autre part, la formation traditionnelle offre des interactions directes avec les enseignants et un environnement d'apprentissage structuré. Ces éléments peuvent être essentiels pour certains types d'apprenants qui apprécient le contact direct et le cadre formel offert par une salle de classe.

La montée des formations IA gratuites et accessibles

Si vous cherchez une introduction accessible, de nombreuses options gratuites existent. De grandes universités mettent à disposition des cours en ligne gratuits pour initier les passionnés aux concepts clés de l'IA. Ces cours couvrent généralement des sujets tels que les principes de base de la programmation en Python, l'analyse de données, et des études de cas pratiques.

Participer à ces cours peut vous donner un avantage concurrentiel en vous permettant de montrer que vous êtes proactif dans l'acquisition de nouveaux savoir-faire. Même si elles sont gratuites, ces formations peuvent offrir une énorme valeur éducative et préparatoire.

Où trouver ces cours perfectionnant ?

Les grandes plateformes éducatives telles que Coursera, edX, et même Google AI offrent régulièrement des sessions de formation gratuite. Assurez-vous de vérifier la réputation de chaque plateforme et les opinions d'autres utilisateurs pour choisir un cours adapté à vos besoins.

En parallèle, certaines entreprises développent leurs propres programmes de formation interne pour le personnel, une excellente manière de garantir que les employés soient à la pointe des dernières technologies IA.

Exploration de l'IA générative

L'IA générative est un sous-domaine captivant de l'IA qui consiste à créer de nouvelles données à partir de modèles existants. Elle est largement utilisée dans des domaines tels que la création artistique numérique, l'automatisation du contenu visuel et auditif, ainsi que dans le développement de jeux vidéo.

Pour s'immerger dans cet aspect de l'IA, envisagez des cours spécifiquement axés sur l'apprentissage profond et l'utilisation des réseaux neuronaux complexes. Ces cours, souvent proposés aux niveaux intermédiaires et avancés, explorent la façon dont les machines peuvent émuler les processus créatifs humains.

Intégrer l'IA dans son activité professionnelle

Une fois armé de ces nouvelles compétences, l'enjeu principal reste de les appliquer dans un contexte professionnel. Identifiez les tâches répétitives dans votre travail quotidien qui pourraient bénéficier de l'automatisation grâce à l'IA. Simplifier ces processus améliorera non seulement l'efficacité mais créera également de la place pour des activités stratégiques de plus grande valeur.

Renforcez votre position professionnelle en partageant vos découvertes et vos succès autour de projets impliquant l'IA avec vos collègues et superviseurs. Cette démarche pourrait mener à des opportunités managériales ou d'expertise implique dans le déploiement de technologies modernes.

L'article Apprendre l’intelligence artificielle : votre guide pour se former efficacement est apparu en premier sur Compta Facile.

Assurance Pro : protégez votre activité en toute sérénité

Souscrire à une assurance pro est une étape essentielle pour sécuriser votre entreprise contre les risques imprévus. Que vous soyez indépendant, artisan, commerçant ou chef d'entreprise, une couverture adaptée vous protège financièrement et juridiquement. Voici tout ce qu'il faut savoir pour choisir la bonne assurance professionnelle.

PUBLI-REDACTIONNEL

Pourquoi souscrire une assurance pro ?

1. Protection juridique et financière

Une assurance pro couvre les dommages causés à des tiers (clients, fournisseurs, etc.) et vous évite des dépenses imprévues en cas de litige ou d'accident.

2. Obligation légale selon votre métier

Certaines professions (BTP, santé, conseil, etc.) ont l'obligation de souscrire une assurance responsabilité civile professionnelle (RC Pro). Vérifiez les exigences de votre secteur.

3. Sécuriser votre outil de travail

Protégez vos locaux et matériel contre les incendies, vols ou dégâts des eaux. Une garantie perte d'exploitation peut également couvrir vos revenus en cas d'interruption d'activité.

Comment bien choisir son assurance pro ?

1. Identifiez vos besoins

- RC Pro pour les dommages causés à autrui

- Multirisque Pro pour protéger locaux et équipements

- Protection Juridique contre les litiges

- Prévoyance pour couvrir les aléas de santé

2. Comparez les offres

Analysez les tarifs, franchises et exclusions de garanties. Les assureurs spécialisés dans votre secteur proposent souvent des solutions plus adaptées.

3. Vérifiez la réputation de l'assureur

Consultez les avis clients et privilégiez les compagnies reconnues pour leur sérieux dans le traitement des sinistres.

Comment souscrire en quelques étapes ?

- Évaluez précisément vos risques professionnels

- Demandez plusieurs devis comparatifs

- Choisissez la formule la plus adaptée à votre activité

- Finalisez votre souscription en ligne ou avec un conseiller

Où trouver la meilleure assurance pro ?

Plusieurs options s'offrent à vous :

- Les assureurs en ligne pour des solutions rapides et économiques

- Les courtiers spécialisés pour un accompagnement personnalisé

- Votre banque pour des offres couplées à vos services bancaires

Une assurance pro bien choisie est le gage d'une entreprise protégée contre les aléas. Prenez le temps d'étudier les différentes offres pour trouver la couverture idéale qui sécurisera votre activité à long terme.

L'article Assurance Pro : protégez votre activité en toute sérénité est apparu en premier sur Compta Facile.

A quelles entreprises l'expert-comptable en ligne est-il adapté ?

Un expert-comptable en ligne est un professionnel qui effectue sa mission à distance via Internet. De nombreuses entreprises ont recours (ou souhaitent avoir recours) à un tel prestataire. La souplesse offerte et la disponibilité des conseillers attirent en effet nombre de professionnels qui ne ressentent pas la nécessité de "rencontrer" physiquement leur partenaire comptable. Toutefois, l'expert-comptable en ligne n'est adapté (et donc intéressant) qu'à certaines entreprises exerçant des activités plutôt dans le domaine du tertiaire ainsi qu'aux TPE commerciales ou artisanales à l'aise avec l'informatique. Compta-Facile y consacre un article complet dont l'objectif est de répondre à la question : un expert-comptable en ligne, pour qui ?

Un expert-comptable en ligne est pleinement adapté aux prestataires de services

C'est la cible principale des plateformes d'expertise comptable en ligne. Tous les prestataires de services ont un intérêt à opter pour un expert-comptable en ligne. Pourquoi ? Parce que leur comptabilité est généralement assez simple et que son traitement peut facilement être standardisé. En effet, pour proposer des tarifs très bas, l'expert-comptable en ligne procède à l'automatisation d'une partie des travaux comptables n'ayant pas (ou très peu) de valeur ajoutée comme la saisie comptable :

- Récupération des données bancaires : un logiciel importe automatiquement les relevés bancaires et les injecte dans la comptabilité,

- Reconnaissance automatique des factures : la solution informatique scanne les factures d'achat et de ventes et les intégre dans les comptes de façon automatique.

Les professions en adéquation parfaite avec l'expertise comptable en ligne sont, en particulier, ceux qui exercent leur activité en nom propre (libéral), qui relèvent des bénéfices non commerciaux (BNC) et qui sont autorisés à tenir une comptabilité de trésorerie (recettes/dépenses). Cela étant dit, un tel recours est intéressant même pour les TPE et PME qui optent pour une forme sociétale :

- Les professions médicales et paramédicales (médecin, kiné, ostéo, infirmière, sage-femme, dentiste, radiologue, pédicure-podologue, etc.),

- Les autres prestataires de services (architecte, avocat, apporteur d'affaires, dessinateur industriel...),

- Les startups...

Vous recherchez un expert-comptable qui comprenne votre métier ?

Contactez notre partenaire Amarris.

Un expert-comptable en ligne particulièrement utile aux freelances et travailleurs indépendants

Si les prestataires de services peuvent trouver dans les services d'un expert-comptable en ligne une opportunité intéressante pour le suivi de leur comptabilité, il en va de même, évidemment pour tous les travailleurs indépendants : consultants, coachs et formateurs, webdesigners, traducteurs, rédacteurs et autres professionnels des métiers de l'information, de la communication et de l'informatique.

Pour ces freelances qui exercent la plupart du temps leur activité depuis leur domicile, un service de comptabilité dématérialisé offre une souplesse souvent recherchée. Cet accompagnement garantit en effet à ces TPE un service comptable complet et, selon les cabinets d'expertise comptable en ligne, l'accès à des services complémentaires (juridique annuel, social, accompagnement en matière d'optimisation du résultat...), en fonction de leurs besoins.

Plus largement, l'expert-comptable en ligne est adapté à tous les entrepreneurs connectés.

Un expert-comptable en ligne n'est pas compatible avec certaines entreprises

L'expert-comptable en ligne est, en pratique, peu adapté :

- Aux entreprises de taille très importante (qui disposent généralement d'un service comptable dédié à la tenue de la comptabilité de la structure),

- Aux entreprises exerçant des activités pointues nécessitant une spécialisation (recherche et développement par exemple).

Enfin et autrement dit, toutes les entreprises qui peuvent rencontrer des difficultés à dématérialiser leur comptabilité (bar, tabac et dépôt de presse notamment) n'ont, en général, que très peu d'intérêt à se tourner vers une solution d'expertise comptable en ligne.

A lire également sur le thème de l'expert-comptable en ligne :

Conclusion : l'expert-comptable en ligne est une formule particulièrement adaptée à tous les entrepreneurs connectés. Ce professionnel vise plus particulièrement les prestataires de services et les entreprises des travailleurs indépendants.

L'article A quelles entreprises l’expert-comptable en ligne est-il adapté ? est apparu en premier sur Compta Facile.

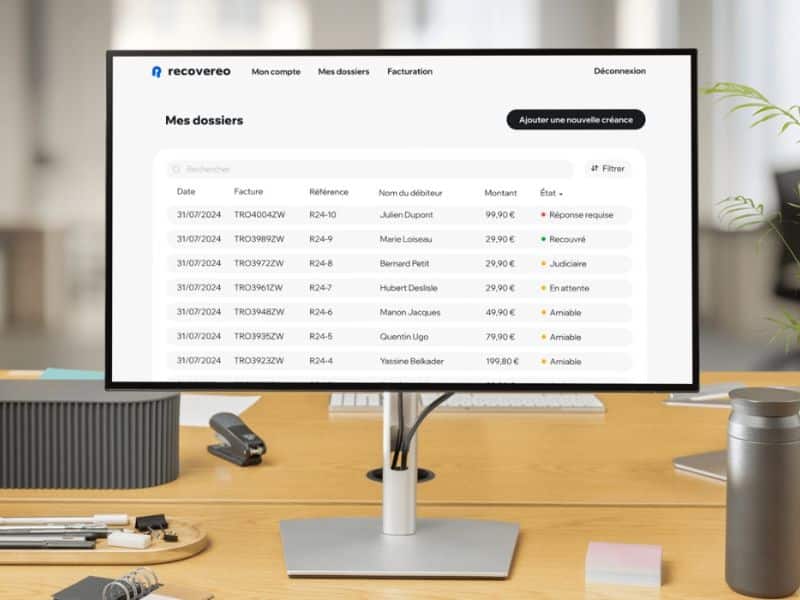

Quels recours en cas de facture impayée ?

Les factures impayées sont l'un des principaux défis auxquels les entreprises doivent faire face, quel que soit leur secteur d'activité. Non seulement elles mettent en péril la trésorerie, mais elles peuvent également freiner le développement d'une société. Alors, que faire lorsqu'un client ne règle pas une facture dans les délais impartis ? Quels sont les recours disponibles pour récupérer son dû tout en préservant la relation commerciale ?

Cet article explore les différentes étapes pour gérer une facture impayée et pourquoi Recovereo, une société de recouvrement moderne et efficace, est le meilleur allié pour sécuriser vos créances.

Article sponsorisé

1. Relancer le client : la première étape

Avant de s'engager dans des démarches formelles, il est toujours conseillé de commencer par une relance. Parfois, un retard de paiement peut simplement être dû à un oubli ou à une erreur administrative.

Relance amiable

La relance amiable peut se faire :

- Par téléphone : un appel direct permet souvent de clarifier rapidement la situation.

- Par e-mail ou courrier : Un rappel écrit est utile pour garder une trace de votre démarche.

Un modèle de relance pourrait inclure :

- Le numéro et le montant de la facture.

- La date d'échéance initiale.

- Une demande de paiement rapide accompagnée de vos coordonnées bancaires.

Si cette étape n'aboutit pas, il est temps de passer à une mise en demeure.

2. Faire appel à une société de recouvrement

Lorsqu'un client persiste à ne pas payer malgré les relances, il devient indispensable de confier le dossier à des experts. Une société de recouvrement comme Recovereo peut prendre en charge l'ensemble du processus pour maximiser vos chances de récupérer votre créance.

Pourquoi faire appel à Recovereo ?

Recovereo se distingue des cabinets traditionnels par son approche moderne, éthique et transparente. Voici pourquoi elle est le choix idéal :

- Pas de frais d'inscription : contrairement aux agences traditionnelles, Recovereo ne facture aucun frais initial.

- Paiement uniquement en cas de succès : vous ne payez qu'une commission fixe de 15% sur les montants réellement recouvrés. Si Recovereo ne parvient pas à récupérer la créance, vous ne payez rien.

- Plateforme intuitive : en quelques clics, vous pouvez soumettre vos factures impayées et suivre leur progression en temps réel.

- Expertise complète : Recovereo intervient aussi bien en phase amiable que judiciaire, et accompagne ses clients jusqu'à l'exécution forcée si nécessaire.

Avec un taux de réussite de 92 %, Recovereo est une solution efficace et sans risque pour toutes les entreprises.

3. Pourquoi agir rapidement ?

Il est important de ne pas attendre trop longtemps avant de prendre des mesures. En France, le délai de prescription des factures est de 5 ans pour les transactions entre professionnels et de 2 ans pour celles entre un professionnel et un consommateur. Passé ce délai, la créance devient juridiquement irrécouvrable.

Confier rapidement votre dossier à Recovereo permet d'éviter ce risque et de maximiser vos chances de récupérer votre argent.

4. Recovereo : une solution adaptée à toutes les entreprises

Recovereo n'est pas réservé aux grandes structures. Son modèle sans frais initiaux et sa tarification basée sur le succès en font une solution idéale pour :

- Les indépendants et TPE : qui n'ont souvent ni le temps ni les ressources pour gérer les impayés.

- Les PME : qui cherchent à optimiser leur trésorerie et à sécuriser leurs flux financiers.

- Les grandes entreprises : qui bénéficient d'un accompagnement complet, y compris pour les créances internationales.

Conclusion : le meilleur recours pour vos factures impayées

Face à une facture impayée, il existe plusieurs recours : relance amiable, mise en demeure, procédures judiciaires ou recours à une société de recouvrement. Cependant, la solution la plus simple, efficace et sans risque reste de confier votre dossier à Recovereo.

Avec sa plateforme digitale, son modèle transparent et son expertise reconnue, Recovereo redéfinit le recouvrement de créances pour répondre aux besoins des entreprises modernes. Ne laissez pas vos factures impayées fragiliser votre trésorerie : faites confiance à Recovereo pour récupérer ce qui vous revient de droit.

Pour en savoir plus ou soumettre une facture impayée, rendez-vous sur Recovereo.com.

L'article Quels recours en cas de facture impayée ? est apparu en premier sur Compta Facile.

Comment lire, comprendre et interpréter un compte de résultat ?

Savoir lire correctement un compte de résultat est essentiel, et ceci afin de le comprendre et de l'interpréter. Compta-Facile vous propose une fiche complète sur le compte de résultat : de quels indicateurs se compose-t-il ? Comment bien le lire ? Comment l'interpréter ? Comment analyser la rentabilité d'une entreprise avec un compte de résultat ?

1. Qu'est-ce qu'un compte de résultat en comptabilité ?

A. Définition et composition

Le compte de résultat est un document économique (appelé état de synthèse) permettant de voir combien l'entreprise a fait d'affaires sur une période appelée exercice comptable et si, au final, elle en a retiré un bénéfice ou une perte. C'est donc un indicateur clé de la performance de votre entreprise sur l'année.

Contrairement au bilan comptable qui récapitule le patrimoine d'une entreprise et ses variations depuis la création de l'entreprise, le compte de résultat ne s'intéresse pas au passé mais uniquement à l'année qui vient de s'écouler. Il permet de recomposer et de comprendre la formation du résultat en recensant les produits et les charges de l'année et en les comparant selon leur nature (courante, financière, exceptionnelle).

B. Présentation

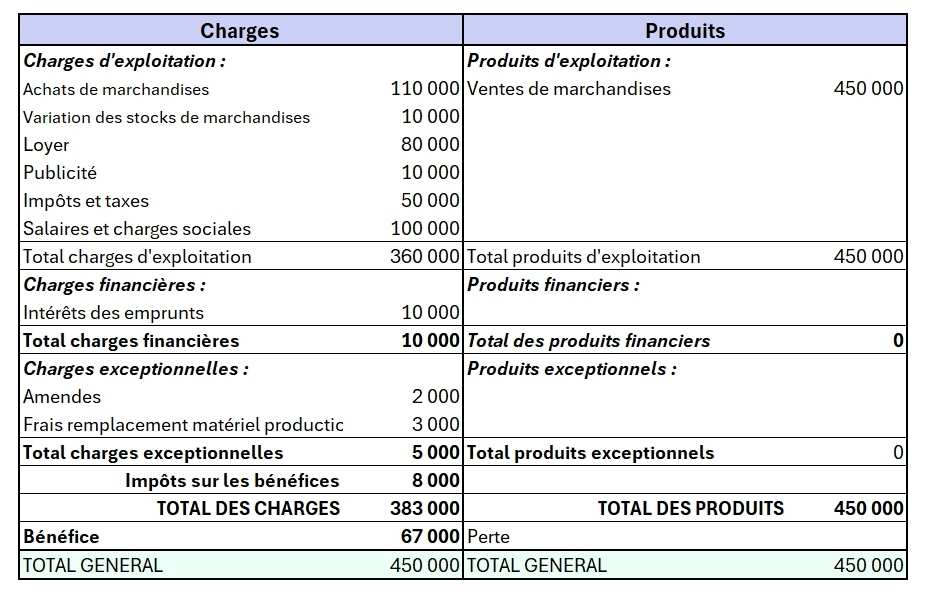

Le compte de résultat est constitué de quatre grands agglomérats comptables :

- Le résultat d'exploitation : ce résultat ne tient compte que des opérations courantes, c'est-à-dire des activités normales réalisées de manière habituelle par l'entreprise.

Résultat d'exploitation = produits d'exploitation - charges d'exploitation

- Le résultat financier : cette donnée est la résultante de la politique de financement de l'entreprise. Elle tient compte du mode de financement et de son coût pour l'entreprise.

Résultat financier = produits financiers - charges financières

- Le résultat exceptionnel : il s'agit de prendre en compte ici l'ensemble des éléments qui sont inhabituels pour l'entreprise et ne relèvent pas d'une exploitation courante et normale. Cette dissociation permet de distinguer, d'une part le résultat des affaires et le résultat liés aux événements exceptionnels.

Résultat exceptionnel = produits exceptionnel - charges exceptionnelles

- Le résultat net comptable : C'est le résultat final, tenant compte des trois résultats présentés ci-dessous, sous déduction de l'impôt sur les sociétés et de la participation

Résultat net comptable = résultat d'exploitation + résultat financier + résultat exceptionnel - impôt sur les bénéfices -participation des salariés

Un compte de résultat se présente sous la forme d'un tableau en liste. Voici un exemple de compte de résultat :

2. Pourquoi apprendre à lire et à comprendre un compte de résultat ?

La construction d'un compte de résultat est assez simple mais il convient de l'exploiter correctement. Sont principalement concerné par la lecture du compte de résultat :

- Le chef d'entreprise ou les dirigeants de sociétés

L'analyse de la répartition du compte de résultat est essentielle puisqu'elle permet de déterminer l'endroit où sont consommées les ressources produites dans l'entreprise : les salaires et rémunération du personnel, les impôts et taxes, les événements exceptionnels, les consommations en provenance de tiers (services extérieurs), etc. Elle permet d'identifier les distributions de richesse.

- L'éventuel repreneur d'entreprise

Le compte de résultat est un document essentiel pour le repreneur d'entreprise. Il donne de nombreuses indications sur la composition du résultat. Ainsi, sont généralement étudiés avec minutie (et comparés avec les statistiques habituellement rencontrées sur le marché) le résultat d'exploitation (qui donne une indication sur le caractère rentable ou non d'une activité), le niveau de chiffre d'affaires (donnée parfois utilisée pour valoriser l'entreprise avec la méthode des barèmes professionnels par exemple. Les événements exceptionnels seront également étudiés avec précaution. Le compte de résultat est un des documents réclamés par l'expert-comptable, lors de sa mission d'accompagnement à la reprise d'entreprise.

Comment analyser les performances de votre entreprise ?

Votre comptable est votre meilleur allié. A partir de l'analyse de votre compte de résultat et de votre bilan, il vous aide à identifier les pistes d'amélioration à actionner.

Vous cherchez un comptable qui vous comprenne et sache vous guider pour optimiser vos performances ? Nos experts-comptables partenaires sont à votre écoute.

3. Comment lire et interpréter un compte de résultat ?

Les données essentielles

Certains éléments du compte de résultat sont extrêmement importants, et notamment le niveau :

- de chiffre d'affaires (toute variation d'une année sur l'autre doit être étudiée avec attention),

- des charges d'exploitation (les dérapages doivent être évités, notamment en termes de consommations de matières pour les entreprises de production, de frais généraux de fonctionnement ou de salaires et charges),

- du résultat d'exploitation (il constitue le reflet de la rentabilité économique des activités de l'entreprise),

Dans la plupart des entreprises, le résultat financier est négatif ; ce qui ne doit pas alarmer les dirigeants dans la mesure où les entreprises empruntent généralement plus qu'elle ne prêtent (sauf pour les sociétés holding ayant des participations financières dans d'autres entités et pour lesquelles elles perçoivent des remontées de dividendes).

Le calcul du seuil de rentabilité (SR)

Une variable essentielle est calculée à partir du compte de résultat (et plus particulièrement à partir d'un compte de résultat différentiel) : le seuil de rentabilité. Le seuil de rentabilité est le niveau de chiffre d'affaires à atteindre pour obtenir un résultat nul. Sa détermination nécessite un travail de qualification des charges (charges variables vs charges fixes). Cet indicateur financier repose sur un principe très simple : certaines charges varient en fonction du niveau de l'activité (les achats de marchandises par exemple), d'autres non (le montant du loyer par exemple). Le chiffre d'affaires doit donc permettre de couvrir ces charges fixes, rencontrées quel que soit l'état du carnet de commandes de l'entreprise.

Seuil de rentabilité (en chiffre d'affaires) = Montant des charges fixes / Taux de marge sur coûts variables

Avec taux de marge sur coûts variables = ( chiffre d'affaires - coûts variables ) / chiffre d'affaires

Pour plus d'information : charges fixes et charges variables - comment les différencier ?

Le calcul de la capacité d'autofinancement (CAF)

Autre donnée indispensable calculée à l'aide du compte de résultat : la capacité d'autofinancement (CAF). Cet indicateur reflète l'état des flux de trésorerie générés par l'activité. C'est l'indicateur qui sert de base au calcul de la capacité de remboursement d'emprunts d'une entreprise (il s'agit de l'un des critères déterminants dans les décisions d'octroi de prêts par les banques). Lorsqu'elle est calculée à l'aide du compte de résultat, elle part du résultat net :

Capacité d'autofinancement = Résultat de l'exercice + Charges calculées (dotations aux amortissements et provisions)- Produits calculés (reprises sur dotations aux amortissements et provisions) + Valeur comptable des éléments d'actifs cédés (comptes 675) - Produits de cession des éléments d'actifs cédés (comptes 775)

Le calcul d'autres ratios financiers à partir du compte de résultat

Il sert de base au calcul de nombreux autres ratios :

- Taux d'autofinancement = ( capacité d'autofinancement - dividendes ) / montant des investissements

- Capacité de remboursement des emprunts = endettement financier / CAF

- Poids de l'endettement = charges d'intérêts / chiffre d'affaires

- Taux de profitabilité économique = résultat d'exploitation / chiffre d'affaires

- Rendement du personnel = chiffre d'affaires (entreprises de services) ou marge commerciale (entreprises de négoce) ou marge de production (entreprise de production) / charges de personnel

Il sert également de base de travail dans le calcul de certains indicateurs financiers :

- EBITDA = résultat net comptable + charges financières + impôts et taxes + dotations aux amortissements et provisions

- Valeur ajoutée = Résultat net + charges exceptionnelles produits exceptionnels + charges financières produits financiers + autres charges autres produits + charges de personnel + impôts, taxes et versements assimilés + dotations aux amortissements et aux provisions reprises sur amortissements et provisions + impôt sur les bénéfices

- Excédent brut d'exploitation (EBE) = valeur ajoutée + subventions d'exploitation impôts, taxes et versements assimilés charges de personnel

Un autre état peut venir le compléter, il s'agit du tableau des soldes intermédiaires de gestion. Il donne des indications encore plus précises sur la répartition du résultat.

Conclusion : il est important de bien savoir lire un compte de résultat, mais il l'est d'autant plus de le comprendre et de savoir l'interpréter en comptabilité.

L'article Comment lire, comprendre et interpréter un compte de résultat ? est apparu en premier sur Compta Facile.

Les amortissements comptables

La valeur des immobilisations est répartie, en comptabilité, sur leur durée d’utilisation probable au moyen d‘amortissements. Ceux-ci génère une charge qui diminue le résultat comptable et fiscal. C’est donc une étape importante à bien comprendre pour la gestion de votre entrperise. Compta-Facile vous présente les principales caractéristiques des amortissements comptables d’immobilisations. Qu'est-ce qu'un amortissement comptable ? […]

L'article Les amortissements comptables est apparu en premier sur Compta Facile.